Une nouvelle étude réalisée par TransUnion remet en question les mythes sur le crédit concernant les travailleurs à la demande canadiens

- Au Canada, six travailleurs à la demande sur dix (63 %) interrogés déclarent avoir recours au travail à la demande pour compléter leur revenu d’emploi à temps plein actuel.

- Selon les réponses au sondage, la plupart des travailleurs à la demande font preuve d’un comportement responsable en matière de crédit, s’acquittent de leurs obligations de paiement sans difficulté et ont des profils de crédit comparables qui correspondent globalement à ceux de la population en général.

-

Les travailleurs à la demande expriment un plus grand intérêt pour les nouveaux produits de crédit, mais éprouvent plus de difficultés au moment d’en faire la demande.

TORONTO, 26 mai 2026 (GLOBE NEWSWIRE) -- Une nouvelle étude, The Gig Economy in Canada: Rethinking Credit Risk, Inclusion, and Market Opportunity, réalisée par TransUnion (NYSE : TU), souligne l’importance croissante des travailleurs à la demande, qui représentent environ 11 %* de la main-d’œuvre du Canada. Malgré leur rôle accru dans le revenu des ménages et dans l’économie en général, les approches actuelles en matière d’évaluation du crédit ne tiennent pas toujours pleinement compte du profil financier complet des travailleurs à la demande, ce qui se traduit par un décalage entre la perception et la réalité.

L’étude, qui sera présentée à l’occasion du sommet de 2026 sur les services financiers au Canada de TransUnion, révèle que le travail à la demande joue un rôle important et souvent complémentaire dans le revenu des ménages. En effet, six travailleurs à la demande sur dix (63 %) gagnent également un salaire ou un salaire horaire dans le cadre d’un emploi à temps plein et près de quatre sur dix (39 %) gagnent entre 1 000 $ et plus de 4 000 $ par mois après déduction des dépenses liées à leur travail à la demande. Bien que la plus grande part soit constituée de membres de la génération Y (34 %), il y a aussi des pourcentages importants de membres de la génération X (27 %) et de la génération Z (17 %).

L’économie à la demande fait référence à des mandats professionnels à court terme, basés sur des tâches ou des projets, souvent facilités par des plateformes numériques ou des applications*.

« Les travailleurs à la demande constituent un segment important et croissant d’emprunteurs qui peuvent être perçus comme ayant des tendances de revenu plus risquées et volatiles et des comportements de paiement irréguliers », explique Matt Fabian, directeur principal du service Recherche et conseils chez TransUnion Canada. « Ils peuvent être confrontés à des frictions nettement plus importantes, comme des taux d’intérêt plus élevés, des limites de crédit plus basses et un processus complexe lors des demandes de crédit, car les revenus issus du travail à la demande peuvent souvent être exclus des évaluations formelles, mais nos résultats montrent que les perceptions à l’égard de ces consommateurs peuvent être erronées. »

Les travailleurs à la demande ne présentent pas tous un risque élevé

L’étude indique que les profils de crédit des travailleurs à la demande sont globalement au diapason de ceux de l’ensemble du marché, avec une part substantielle dans les niveaux de risque plus élevés.

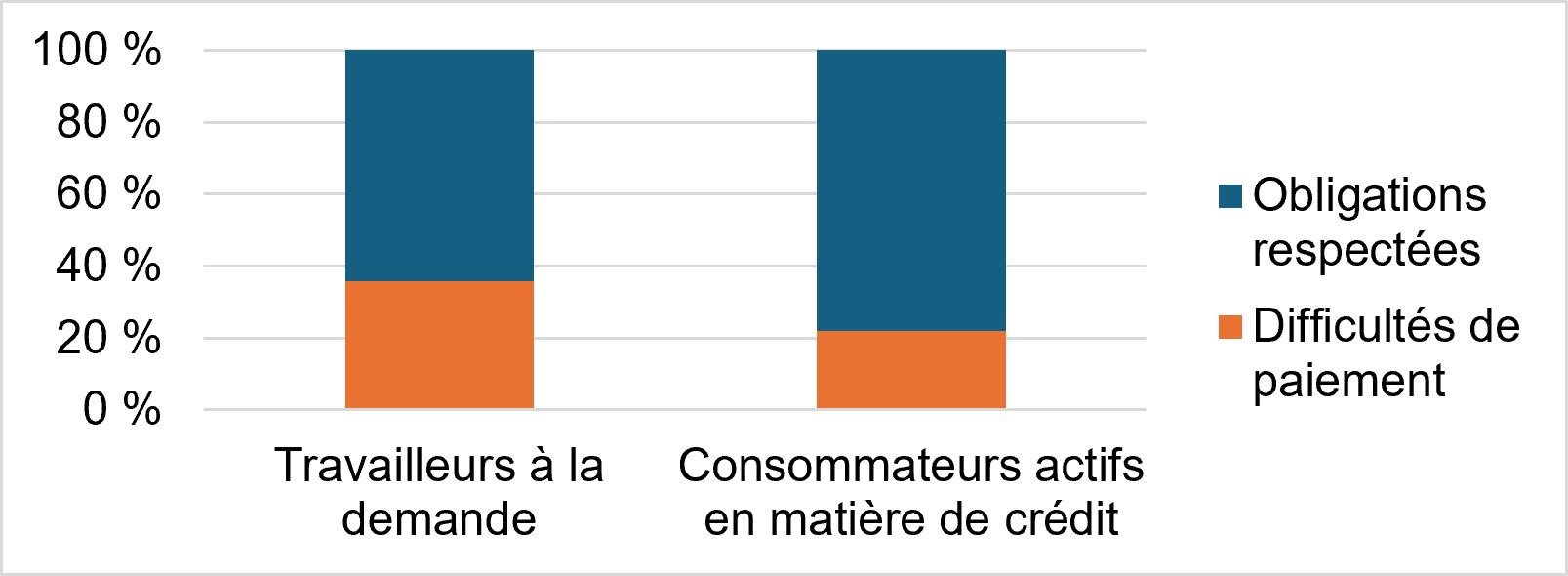

Parmi les travailleurs à la demande interrogés, 68 % se situent dans les niveaux de risque de crédit préférentiels et au-dessus**, contre 73 % de la population générale active sur le plan du crédit. Alors que la majorité des travailleurs à la demande (64 %) déclarent s’acquitter de leurs obligations de paiement sans difficulté, une proportion plus élevée signale également des difficultés de paiement (36 % des travailleurs à la demande contre 22 % de la population générale), ce qui suggère une pression financière un peu plus élevée pour certains segments. Dans l’ensemble, les résultats soulignent l’importance d’approches d’évaluation plus personnalisées qui reflètent le profil individuel plutôt que le type d’emploi seul.

Graphique 1 : Comportement en matière de remboursement du crédit des travailleurs à la demande au Canada par rapport à l’ensemble de la population canadienne

Source : Sondage de TransUnion sur l’économie à la demande au Canada (2026)

Étude Consumer Pulse de TransUnion, premier trimestre de 2026

L’intérêt des travailleurs à la demande pour le crédit dépasse celui du marché en général, malgré les difficultés liées aux demandes

Les travailleurs à la demande présentent une forte demande pour le crédit, 35 % d’entre eux ayant demandé un nouveau crédit ou un refinancement au cours des six derniers mois et 36 % envisageant de le faire au cours des 12 prochains mois, contre 22 % de tous les consommateurs actifs sur le plan du crédit ayant des projets similaires.

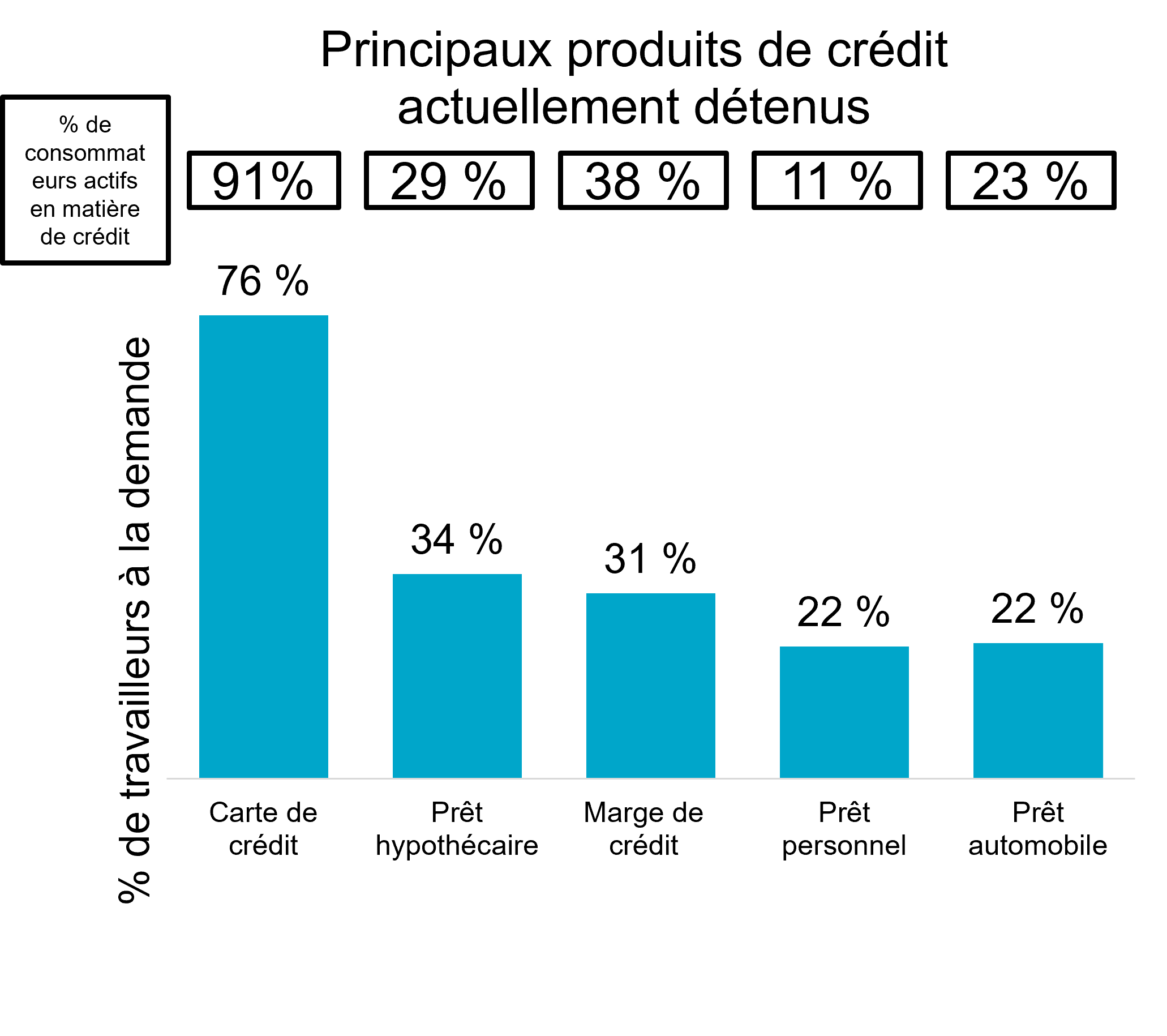

Ils présentent également des taux de participation globalement similaires pour tous les produits de crédit traditionnels : 31 % d’entre eux détiennent des marges de crédit (contre 38 % de la population générale) et 22 % ont des prêts automobiles (contre 23 % de la population générale). Cependant, la part des travailleurs à la demande est plus élevée dans d’autres domaines, en particulier les prêts hypothécaires (34 % des travailleurs à la demande contre 29 % de la population générale) et les prêts personnels (22 % des travailleurs à la demande contre 11 % de la population générale). Cette part plus élevée au sein des prêts hypothécaires et des prêts personnels peut refléter le rôle du revenu issu du travail à la demande dans le soutien d’engagements financiers majeurs, comme l’accession à la propriété, ainsi que dans la gestion des besoins en liquidités face à la variabilité des revenus.

Graphique 2 : Produits de crédit détenus par les travailleurs à la demande, par rapport à la population totale

Source : Sondage de TransUnion sur l’économie à la demande au Canada (2026)

Base de données sur le crédit à la consommation au Canada de TransUnion

Cependant, près de la moitié des travailleurs à la demande déclarent rencontrer des difficultés lorsqu’ils font une demande de crédit. Voici les taux de difficultés signalées selon les générations :

- Gén. Z : 57 %

- Gén. Y : 47 %

- Gén. X : 63 %

- Gén. du baby-boom : 38 %

Leurs difficultés sont causées à la fois par des obstacles liés au processus et à la documentation :

- 46 % font mention des processus de demande complexes

- 44 % font mention des prix ou des conditions défavorables

- 44 % disent que la variabilité de leurs revenus a suscité des questions ou a entraîné un refus

- 24 % n’ont pas pu fournir de documents standard tels que des fiches de paie

« Bien que les travailleurs à la demande manifestent une forte demande pour les produits de crédit, l’étude suggère que beaucoup d’entre eux ne sont pas servis à leur plein potentiel par les prêteurs. Pourtant, une grande partie des travailleurs à la demande détiennent déjà des produits de crédit et semblent avoir de bons pointages de risque qui tendent à être globalement conformes à la performance de la population générale des consommateurs actifs en matière de crédit », précise M. Fabian.

Le travail à la demande devient une composante durable du revenu

Le travail à la demande passe d’une solution temporaire à une composante durable du revenu des ménages et de la planification financière, ce qui souligne la nécessité pour les prêteurs de mieux tenir compte de cette source de revenus dans les stratégies de risque de crédit et d’inclusion.

- 71 % des travailleurs à la demande n’envisagent pas d’abandonner ce type de travail à court terme.

- 34 % ont l’intention de maintenir leurs heures actuelles, tandis que 20 % prévoient une augmentation de leur participation.

« Comme le travail à la demande est devenu une source de revenu supplémentaire permanente pour beaucoup, l’ensemble du secteur du crédit a l’occasion de repenser la façon dont ces consommateurs sont évalués et d’élargir l’inclusion au crédit en affinant la façon dont les revenus non traditionnels sont évalués dans les cadres de risque et de processus en vigueur. S’adapter à l’évolution des profils des consommateurs en incluant des données non traditionnelles, par exemple, pourrait mieux répondre aux besoins d’un plus grand nombre de consommateurs canadiens tout en favorisant une croissance durable et à long terme pour les prêteurs », ajoute M. Fabian.

* Source : Statistique Canada, Définition et mesure de l’économie à la demande à l’aide des données d’enquête, 4 mars 2024 Reproduit et distribué « tel quel » avec la permission de Statistique Canada.

À propos de l’étude

Menée en mars 2026 auprès de 500 travailleurs à la demande, l’étude s’intéresse à l’ampleur et au rôle économique des travailleurs à la demande au Canada et met en évidence les possibilités pour les prêteurs de mobiliser ce segment en pleine croissance. Les données présentées sont tirées des renseignements donnés par les répondants et n’ont pas fait l’objet d’une vérification indépendante.

Les différentes générations sont définies comme suit : génération Z, personnes nées entre 1995 et 2004; génération Y, personnes nées entre 1980 et 1994; génération X, personnes nées entre 1965 et 1979; et génération du baby-boom, personnes nées entre 1944 et 1964.

** Pointage de risque CreditVisionMD : À risque = 300-639; Quasi préférentiel = 640-719; Préférentiel = 720-759; Préférentiel majoré = 760-799; Super préférentiel = 800 et plus

| Personne-ressource | Manahil Munim |

| Courriel | manahil.munim@edelmansmithfield.com |

| Téléphone | 416 676-1390 |

Des photos accompagnant ce communiqué sont disponibles au

https://www.globenewswire.com/NewsRoom/AttachmentNg/5bed28cf-e254-4005-b544-c0a61f4fe47a

https://www.globenewswire.com/NewsRoom/AttachmentNg/0ca60c26-c23a-42ad-bd29-d87c264de026

![]()

Comportement en matière de remboursement du crédit des travailleurs à la demande au Canada par rapport à l’ensemble de la population canadienne

Alors que la majorité des travailleurs à la demande (64 %) déclarent s’acquitter de leurs obligations de paiement sans difficulté, une proportion plus élevée signale également des difficultés de paiement (36 % des travailleurs à la demande contre 22 % de la population générale), ce qui suggère une pression financière un peu plus élevée pour certains segments

Produits de crédit détenus par les travailleurs à la demande, par rapport à la population totale

Les travailleurs de l’économie à la demande au Canada présentent des taux de participation globalement similaires aux produits de crédit traditionnels.

Legal Disclaimer:

EIN Presswire provides this news content "as is" without warranty of any kind. We do not accept any responsibility or liability for the accuracy, content, images, videos, licenses, completeness, legality, or reliability of the information contained in this article. If you have any complaints or copyright issues related to this article, kindly contact the author above.